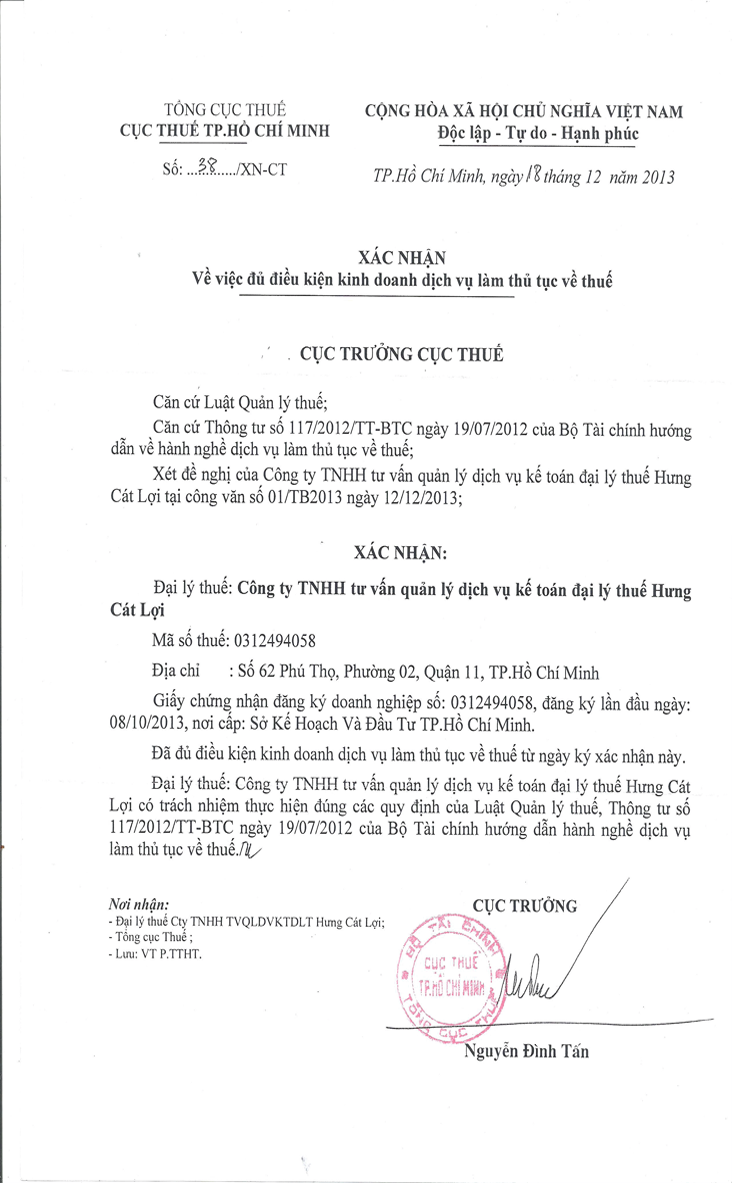

Đại lý thuế Dịch vụ kế toán Hưng Cát Lợi chuyên cung cấp dịch vụ kế toán trọn gói cho các doanh nghiệp.

Hôm nay công ty chúng tôi xin tóm tắt một số nét chính về thông tư 88/2021/TT-BTC: Chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh.

Bộ Tài chính ban hành Thông tư số 88/2021/TT-BTC về việc hướng dẫn chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh. Các quy định tại Thông tư thu hút sự quan tâm, tìm hiểu của đông đảo hộ kinh doanh, cá nhân kinh doanh, với các nội dung cụ thể sau.

Đối tượng áp dụng

Là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế và các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC thì được khuyến khích áp dụng.

Tổ chức công tác kế toán

Việc bố trí người làm kế toán của hộ kinh doanh, cá nhân kinh doanh do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định. Hộ kinh doanh, cá nhân kinh doanh thực hiện chế độ kế toán hướng dẫn tại Thông tư số 88/2021/TT-BTC hoặc được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

Thực hiện bảo quản, lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh với ngân sách nhà nước và công tác quản lý hộ kinh doanh, cá nhân kinh doanh của cơ quan thuế.

Chứng từ kế toán

Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật kế toán và hướng dẫn tại phụ lục 1 Thông tư số 88/2021/TT-BTC.

Chứng từ kế toán bao gồm danh mục:

– Các chứng từ quy định tại Thông tư số 88/2021/TT-BTC: Phiếu thu, phiếu chi; phiếu nhập kho; phiếu xuất kho; bảng thanh toán tiền lương và các khoản thu nhập của người lao động.

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán này được thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC.

– Các chứng từ quy định theo pháp luật khác: Hóa đơn; giấy nộp tiền vào NSNN; giấy báo nợ, giấy báo có của ngân hàng; ủy nhiệm chi.

Sổ kế toán

Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán cúa hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư số 88/2021/TT-BTC.

Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau: Sổ chi tiết doanh thu bán hàng hóa, dịch vụ; Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Sổ chi phí sản xuất, kinh doanh; Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN; Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động; Sổ quỹ tiền mặt; Sổ tiền gửi ngân hàng.

Mục đích sử dụng, biểu mẫu và phương pháp ghi số kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở số kế toán đề theo dõi chi tiết theo từng địa điểm kinh doanh.

Xác định doanh thu, chi phí, nghĩa vụ thuế

Đối với từng lĩnh vực, ngành nghề kinh doanh của các hộ kinh doanh, cá nhân kinh doanh được thực hiện theo quy định của pháp luật về thuế.

Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2022. Quyết định số 169/2000/QĐ-BTC ngày 25/10/2000 của Bộ trưởng Bộ Tài chính về ban hành chế độ kế toán hộ kinh doanh và Quyết định sô 131/2002/QĐ-BTC ngày 18/10/2002 của Bộ trưởng Bộ Tài chính về sửa đổi, bổ sung chế độ kế toán hộ kinh doanh sẽ hết hiệu lực kế từ ngày Thông tư này có hiệu lực thi hành.

Mọi chi tiết chưa rỏ về nghị định quý vị hãy gọi anh Lợi 0916273272 để được giải thích tư vấn cụ thể

Công ty dịch vụ kế toán đại lý thuế Hưng Cát Lợi, chuyên cung cấp dịch vụ kế toán thuế trọn gói cho các doanh nghiệp.

62 Phú Thọ, phường 2, quận 11, Tp Hồ Chí Minh

Chi nhánh : 2252a Huỳnh tấn Phát, Nhà Bè, tp Hồ Chí Minh.